|

|

О налогах ниже. А сейчас ответим на вопрос — ИПОТЕКА ИЛИ АРЕНДА? А то задачи в ЕГЭ с кредитами и вкладами суют, загоняя в долги. Посмотрев множество роликов на YouTube по этой теме, никто так и не дал конкретный ответ. Я решил использовать реальные данные.

Нашел желаемую квартиру в своем округе: https://realty.yandex.ru/offer/7568709753329713649/ .

Она еще строится, но пусть это будет козырь для ипотеки (дешевле во время стройки). Пошёл на сайт банка брать ипотеку: https://www.sberbank.ru/ru/person/credits/home/buying_project . Выбрал самые выгодные условия, до 12 лет со взносом 20%. Обычно ипотеку берут на 20 лет, поэтому если удастся доказать, что это не так круто, за 20 лет тем более. Так же посмотрел стоимость аренды на аналогичное жильё: https://realty.yandex.ru/moskva/snyat/kvartira/tryohkomnatnaya/karta/?activePoint=55.76136,37.83755&leftLongitude=37.792754&bottomLatitude=55.746868&rightLongitu

Для более точных расчетов посмотрел динамику цен на недвижимость (+29% за 10 лет в Москве): http://elitearenda.ru/dinamika-cen-nedvizhimost-10-let.htm В основном цена падает, но не в Москве. Прикинул примерный ежегодный процент роста на калькуляторе https://www.wolframalpha.com/input/?i=100*1.026ˆ10 Учел рост своих доходов: https://yagubov.ru/money

В основу всех расчетов легло правило. Конкретную сумму вы платите за ипотеку, либо делите на две части: на аренду аналогичного жилья и на накопления или вклады. Вы живете одинаково при любом раскладе.

Имейте в виду, что в обоих случаях платят за ЖКХ. Всякую технику и мебель, если хотят поставить или поменять. Эти моменты опустим, хотя АРЕНДА обычно ВЫГОДНЕЕ в этом плане.

Если нужно посмотрите цены по ссылкам или в коде программы: https://jsbin.com/vaqoluxiku/edit?js,output

Внесите свои данные ради интереса. Найдете ошибки, сообщите (сделано для себя). Можете модифицировать.

Перейдем к ВЫВОДАМ!

1. ИПОТЕКА выгоднее накоплений, как при учете инфляции, так и без неё. (но это самое выгодная ипотека). Вы не сможете накопить на квартиру храня деньги под подушкой.

2. Если ВКЛАДЫВАТЬ часть денег каждый год в БАНК (депозит), то Вы в любом случае НАКОПИТЕ на недвижимость БЫСТРЕЕ, чем выплатите ИПОТЕКУ, как с учетом инфляции так и без нее. Если цена не изменится, то сможете несколько квартир купить.

3. Если ваши ДОХОДЫ растут (от 10% в год), то вам удастся НАКОПИТЬ на квартиру РАНЬШЕ окончания срока ИПОТЕКИ при любых условиях. Храня деньги под подушкой или в банке.

4. С учетом происходящих событий в СОЧИ. Я бы не торопился брать ИПОТЕКУ. Недвижимость ОТБИРАЮТ и СНОСЯТ. Это бумажка ничего не значит, поэтому и рабом становится не стоит.

5. В банках также ОПАСНО ХРАНИТЬ ДЕНЬГИ. Поэтому в расчет попал НЕ САМЫЙ ВЫГОДНЫЙ БАНК, но очень живучий.

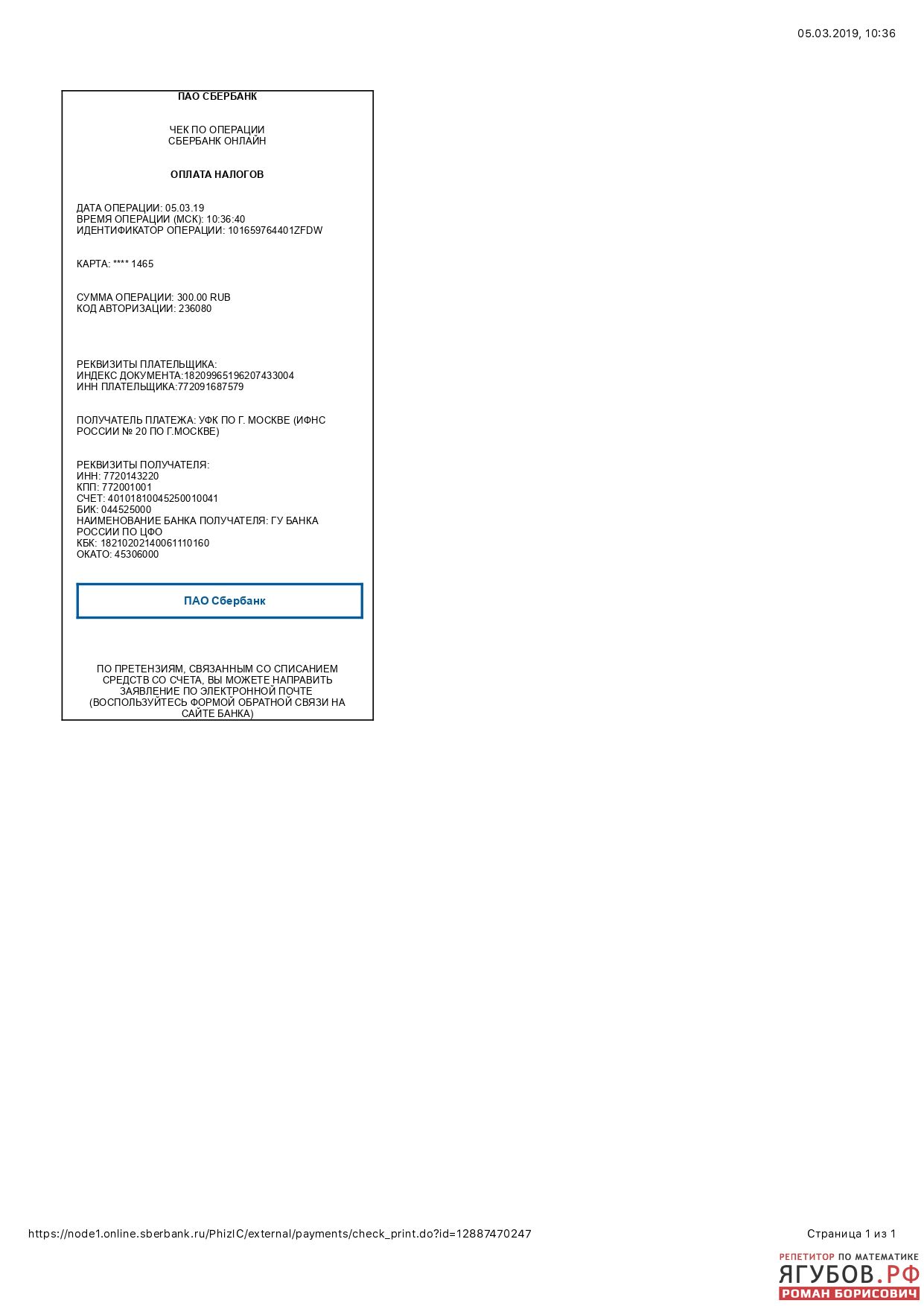

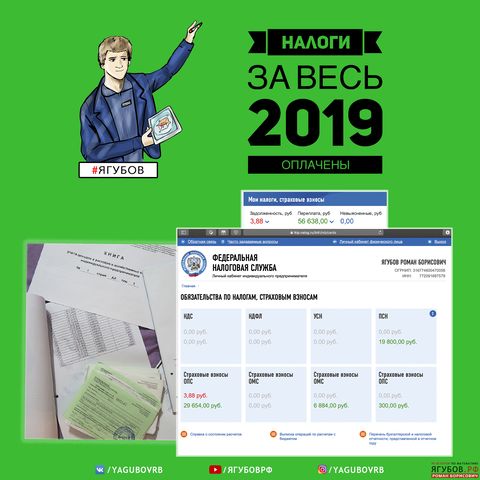

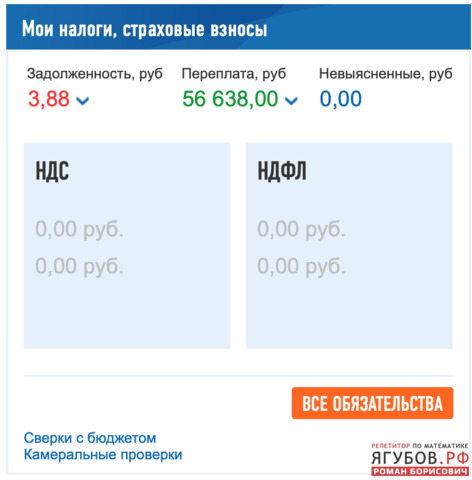

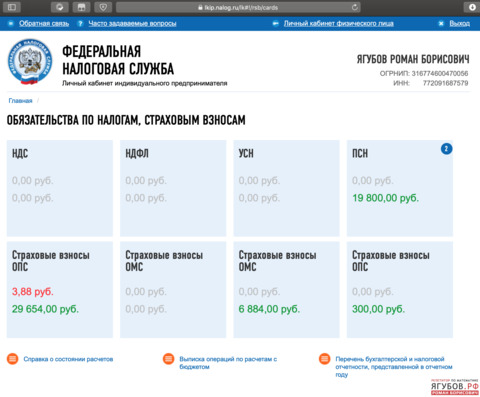

Свёл посещение налоговой до двух раз в год — подача документов на патент и получение патента (скоро забирать его перестану, смысла нет), оплату налогов — раз в год из дома. Теперь приходится платить на год вперед и переплачивать на 33% за патент, но оно того стоит.

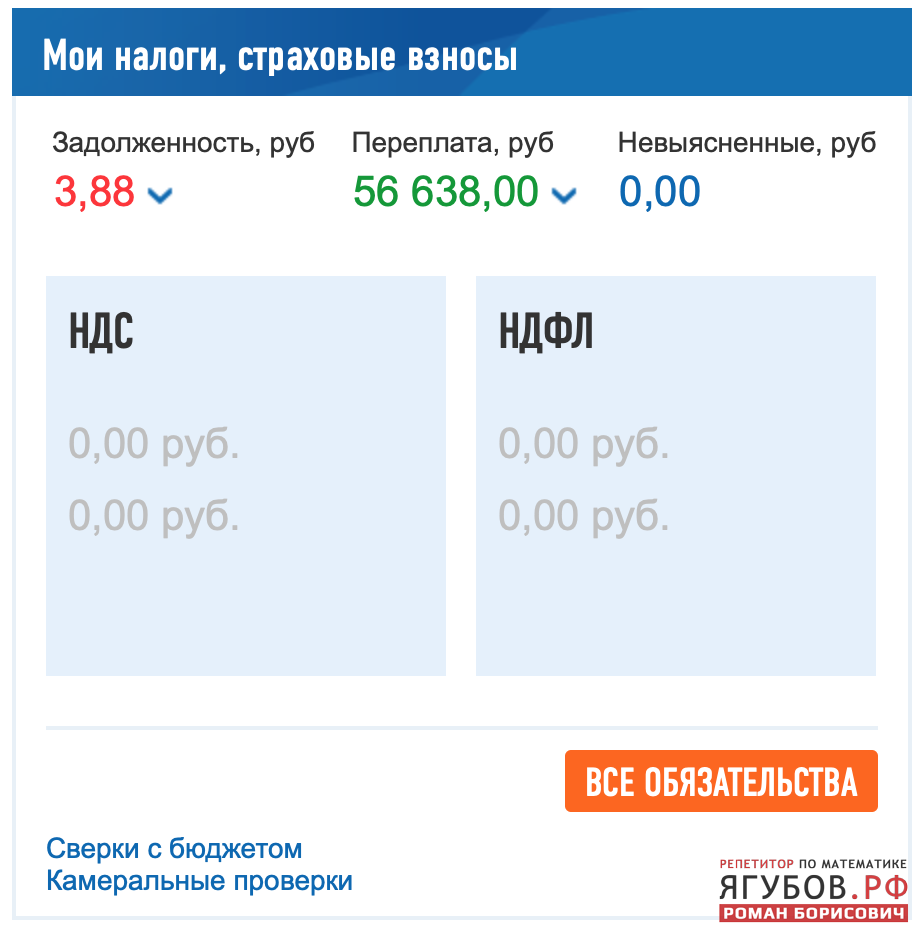

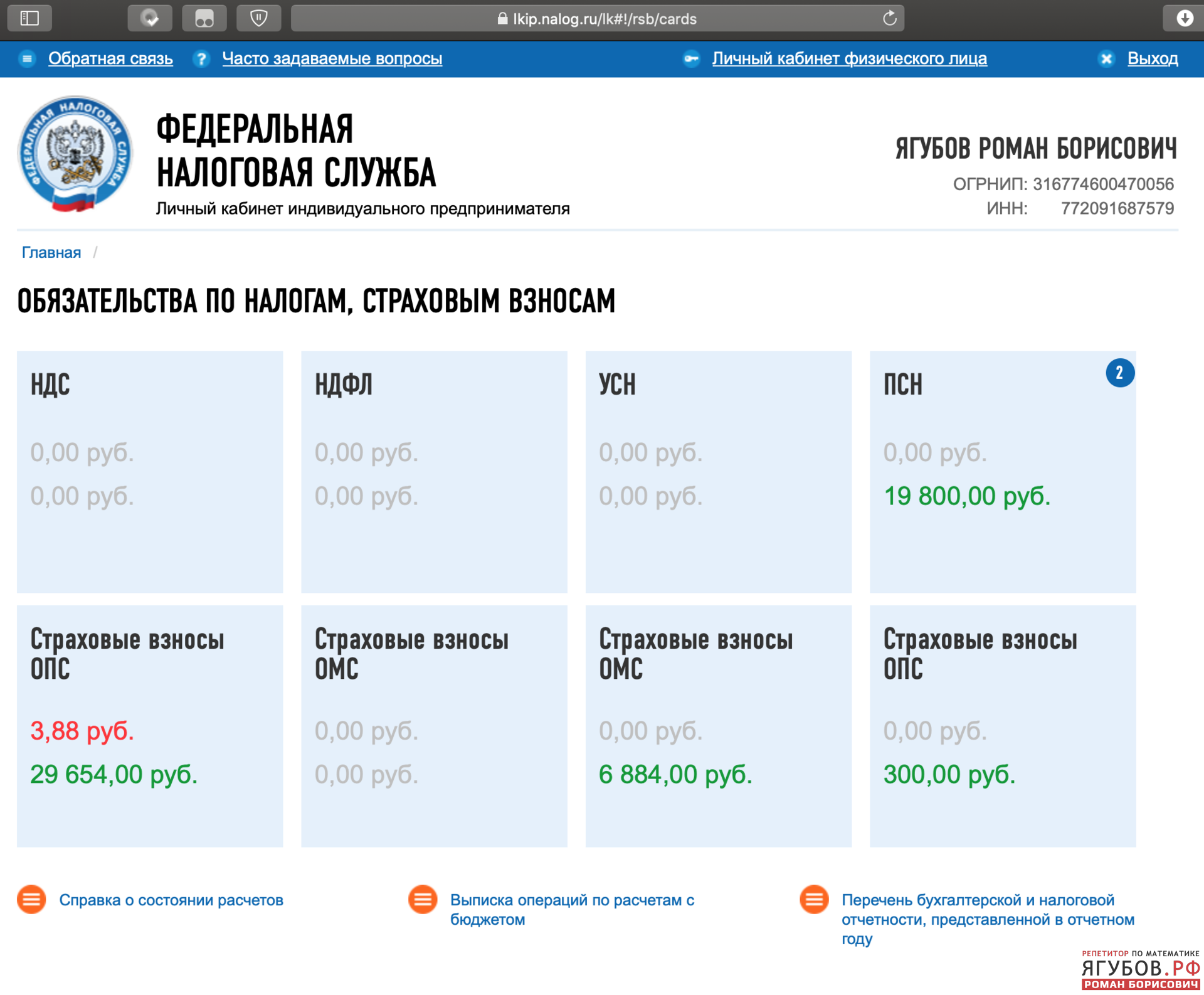

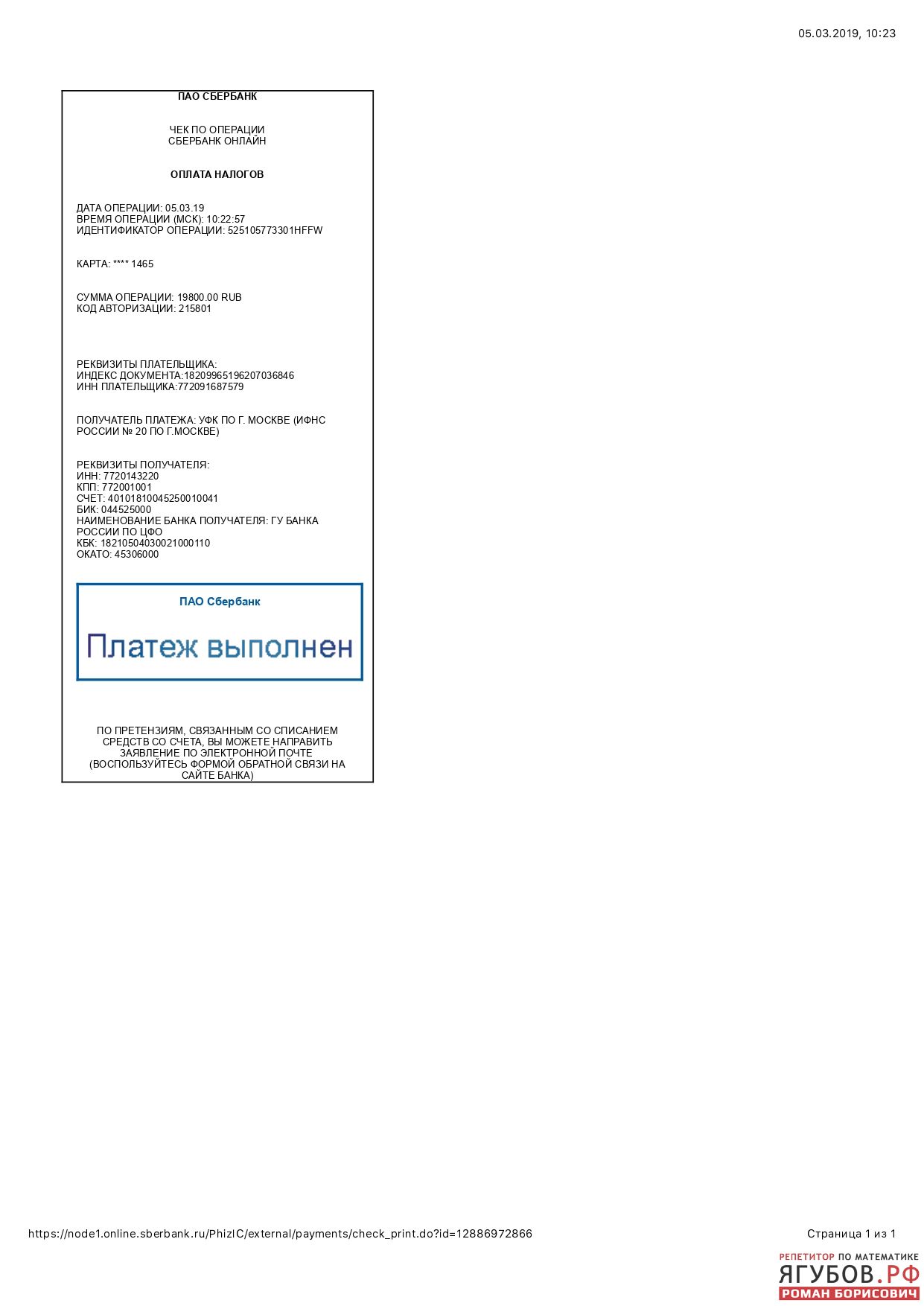

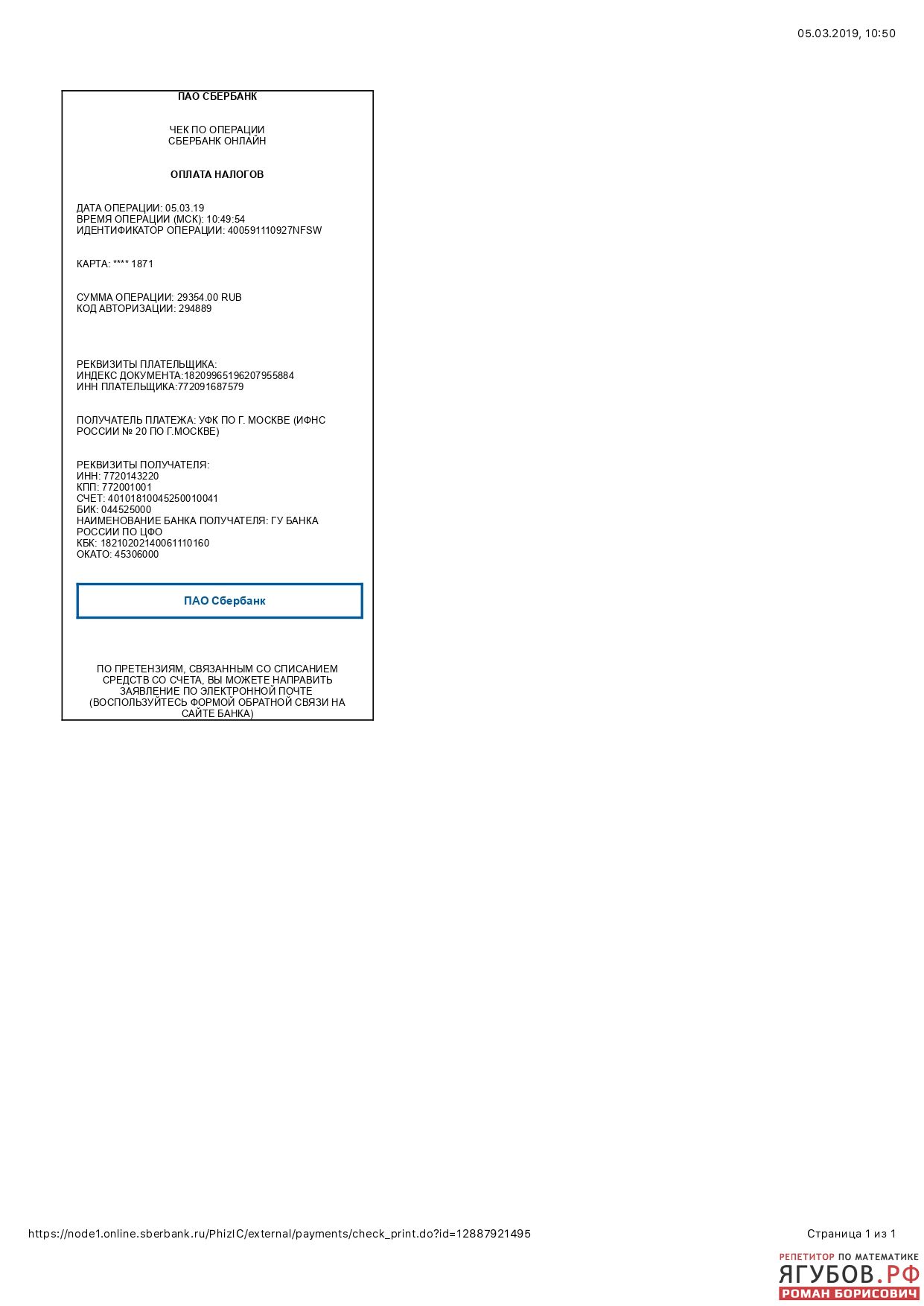

Ниже, публикую список оплаченных поборов (налоги, взносы, сборы):

ПАТЕНТ – 19 800 руб. (оплачено)

ПФР – 29 354 руб. (оплачено)

ОМС – 6884 руб. (оплачено)

1% – 300 руб. (оплачено, но за прошлый год)

НДС (пени) – 2.37 руб. (незаконно).

ИТОГО: 56 341 (+3855) руб.

var

s=13580000, //[рублей] стоимость желаемого жилья

k=123488, //[рублей] ежемесячный платеж за ипотеку (на сайте банка)

t=12, //[лет] скок ипотеки или вклада

v=2729000, //[рублей] первоначальный взнос

a=35000, //[рублей] ежемесячный платеж аренды за аналогичное жильё

pV=7.5, //[%] годовых по вкладу

pN=2.6, //[%] инфляции по нежвижимости и аренде (дорожает или дешевеет)

pZ=10, //[%] рост зарплаты (суммы, которую можете откладывать)

//коммунальными плптежами пренебрегаем, но на налогах можно сэкономить

d=k-a, //первоначальный доход (с учетом аренды)

r=v, //размер первоначального вклада (вместо взноса за ипотеку)

ns=s, //новая стоимость жилья

na=12*a, //новая годовая стоимость аренды

a2=na, //общая стоимость аренды с учетом инфляции

d2=12*d, //годоваые доходы с учетом роста

k2=12*k, //годовой расход

r2=v, //размер первоначального вклада с учетом роста вложений

r3=v, //размер накоплений с учетом роста откладываемой суммы

r4=v; //размер вклада с учетом внесения доходов и инфляции по аренде

for (i=0; i r=(r*(100+pV)/100)+12*d; //размер вклада с учетом внесения доходов (неизменных, вместо ипотеки)

na=na*(100+pN)/100; //новая стоимость аренды

k2=k2*(100+pZ)/100; //новый доход

d2=k2-na; //новый доход с учетом роста зп и аренды

r2=(r2*(100+pV)/100)+d2; //размер вклада с учетом внесения доходов и их роста

r4=(r4*(100+pV)/100)+12*k-na; //размер вклада с учетом внесения доходов и инфляции по аренде

a2=a2+na; //сумма за аренду с учетом инфляиии

r3=r3+d2; //сумма накоплений с учетом роста доходов

ns=ns*(100+pN)/100; //стоимость жилья с учетом инфляции

}

document.write('=ИПОТЕКА'+' ['+t+' лет]'+'=

');

document.write('Стоимость жилья ',s,'

');

document.write('Взнос ',v,' Платеж ',k,'

');

document.write('Сумма выплат ',k*t*12,'

----------

');

document.write('Потеряли ',(-1)*(k*t*12+v-s),' или ',(-1)*Math.round((k*t*12+v-s)/s*100), '%

');

document.write('=КОПИТЬ (стабильность)'+' ['+t+' лет]'+'=

');

document.write('Стоимость жилья ',s,'

');

document.write('Аренда ',a,' в копилку ',d,'

');

document.write('Сумма аренды ',a*t*12,'

');

document.write('Общая прибыль ',d*t*12,'

----------

');

document.write('После покупки ',d*t*12-s,' или ',Math.round((d*t*12)/s*100-100), '%

');

document.write('=КОПИТЬ (инфляция)'+' ['+t+' лет]'+'=

');

document.write('Стоимость жилья ',Math.round(ns),' изменение ',Math.round((ns)/s*100-100), '%

');

document.write('Аренда от ',a,' в копилку ',d,'

');

document.write('Сумма аренды ',Math.round(a2),' Инфляция ',pN,'%

');

document.write('Общая прибыль ',d*t*12,'

----------

');

document.write('После покупки ',Math.round(d*t*12-ns),' или ',Math.round((d*t*12-ns)/ns*100), '%

');

document.write('=КОПИТЬ (инфляция и развитие)'+' ['+t+' лет]'+'=

');

document.write('Стоимость жилья ',Math.round(ns),' изменение ',Math.round((ns)/s*100-100), '%

');

document.write('Аренда от ',a,' в копилку от ',d,'

');

document.write('Сумма аренды ',Math.round(a2),' Инфляция ',pN,'%

');

document.write('Общая прибыль ',Math.round(r3),' Рост ',pZ,'%

----------

');

document.write('После покупки ',Math.round(r3-ns),' или ',Math.round((r3-ns)/ns*100), '%

');

document.write('=ВКЛАДЫВАТЬ (стабильность)'+' ['+t+' лет]'+'=

');

document.write('Стоимость жилья ',s,'

');

document.write('Первоначальный вклад ',v,' под ',pV,'%

');

document.write('Аренда ',a,' и доход ',d,'

');

document.write('Сумма аренды ',a*t*12,'

');

document.write('Общая прибыль ',Math.round(r),'

----------

');

document.write('После покупки ',Math.round(r-s),' или ',Math.round((r-s)/s*100), '%

');

document.write('=ВКЛАДЫВАТЬ (инфляция)'+' ['+t+' лет]'+'=

');

document.write('Стоимость жилья ',Math.round(ns),' изменение ',Math.round((ns)/s*100-100), '%

');

document.write('Первоначальный вклад ',v,' под ',pV,'%

');

document.write('Аренда от ',a,' в банк от ',d,'

');

document.write('Сумма аренды ',Math.round(a2),' Инфляция ',pN,'%

');

document.write('Общая прибыль ',Math.round(r4),'

----------

');

document.write('После покупки ',Math.round(r4-ns),' или ',Math.round((r4-ns)/ns*100), '%

');

document.write('=ВКЛАДЫВАТЬ (инфляция и развитие)'+' ['+t+' лет]'+'=

');

document.write('Стоимость жилья ',Math.round(ns),' изменение ',Math.round((ns)/s*100-100), '%

');

document.write('Первоначальный вклад ',v,' под ',pV,'%

');

document.write('Аренда от ',a,' в банк от ',d,'

');

document.write('Сумма аренды ',Math.round(a2),' Инфляция ',pN,'%

');

document.write('Общая прибыль ',Math.round(r2),' Рост ',pZ,'%

----------

');

document.write('После покупки ',Math.round(r2-ns),' или ',Math.round((r2-ns)/ns*100), '%

');

|